起原:中国星河宏不雅

本周谨防:濒临外部关税冲击,四月份国内经济增长派遣压力,保执踏实增长。咱们通过分娩法估算,4月当月GDP增速在5.6%傍边,较一季度5.4%的增速进一步上行。4月政事局会议条目既定计谋器用加紧加速靠前发力,对于二季度基本面造成较强撑执,我国经济再次参加“攻守兼备”之势。好意思国大领域减税有缠绵浮出水面,寰宇滞胀预期强化,外洋市集长端利率快速上行。举座而言,咱们保执对于权益市集的乐不雅主意,在基本面不弱和风险偏好改善的形势中寻找结构性契机。债券市集更多需要“以逸击劳”,恭候三季度降息预期再次强化的时辰窗口。

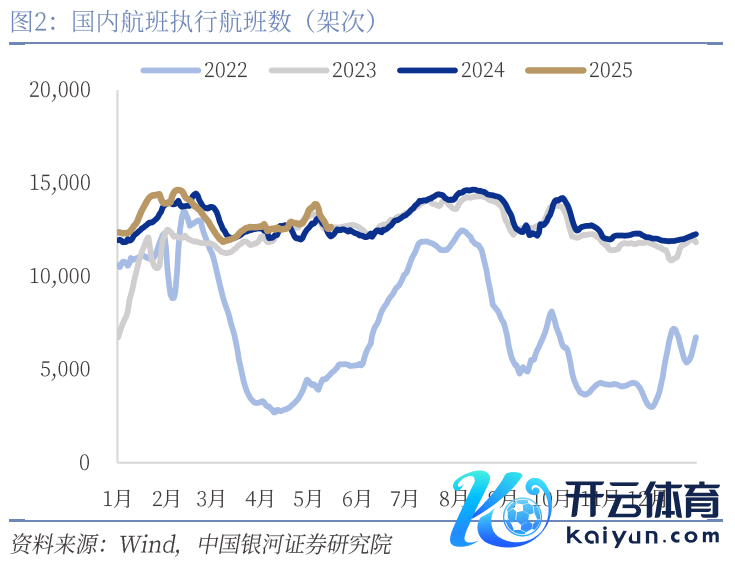

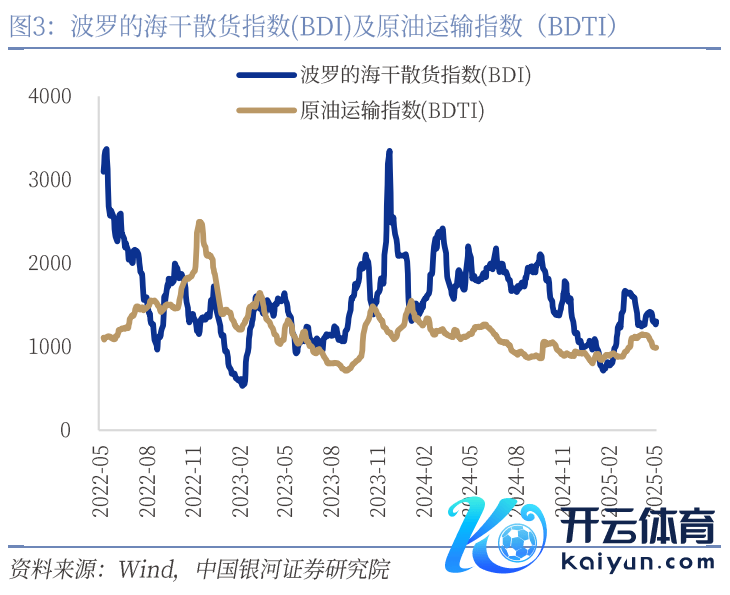

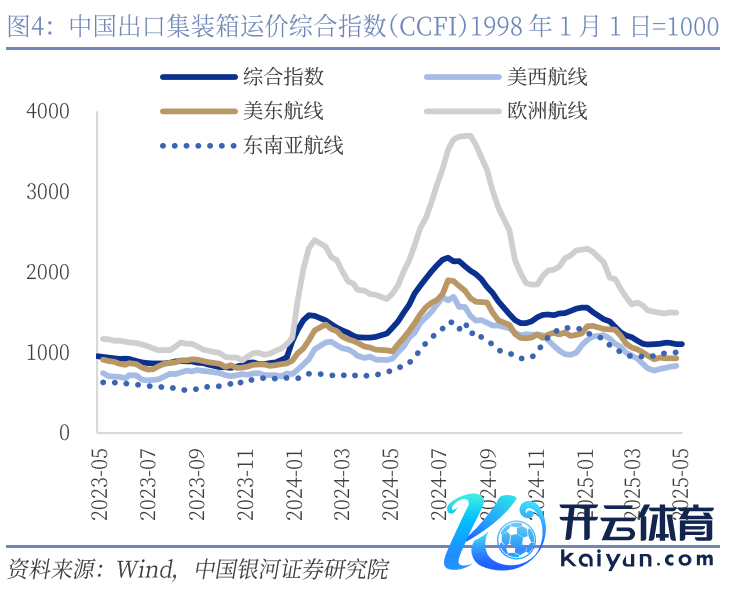

国内宏不雅-需求端:(1)铺张:出行巩固,乘用车零卖保执巩固向好的态势。规则5月22日,5月地铁客运量增速同比2.45%、环比-3.68%,同环比增速与上周险些执平,5月国内航班实行航班数平均值为13010.3架次,环比1.6%、同比3.92%,飞机出行持续降温但仍高于往年同期;乘用车零卖保执巩固向好的态势,据乘联会,5月1-18日市集零卖93.2万辆,同比客岁同期增长9.3%,较上月同期增长15.4%;(2)外需:高频数据显现外需持续回落。规则5月22日,5月波罗的海干散货指数(BDI)均值为1342.4,环比降1.69%,同比下降29.0%,延续回落态势;中国出口集装箱运价指数5月均值为1106.2,较4月均值下滑0.60%,同比下降18.6%,本周较上周环比升0.2%。

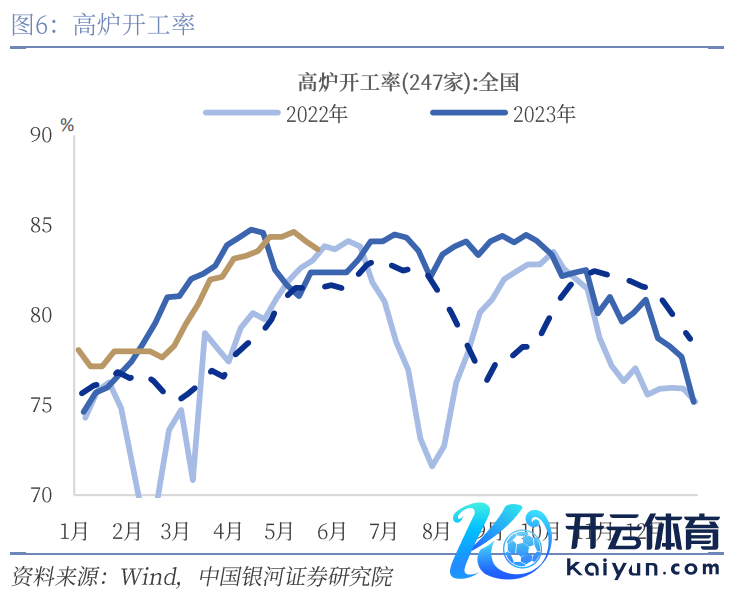

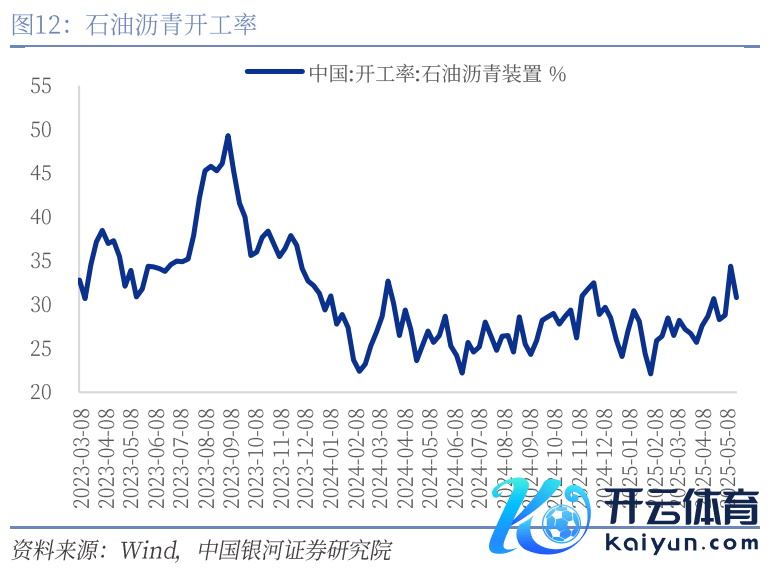

国内宏不雅-分娩端:工业分娩走势分化。5月第四周,钢材开工大王人下行,高炉开工率环比下降0.46pct至83.67%,;热轧板卷产量下降2.02%至305.6万吨。地产基建保执低迷,螺纹钢开工率下降0.35pct至42.29%;石油沥青开工率较上周下降3.6pct至30.8%。铺张制造业保执踏实,汽车半钢胎开工率保执在78.22%,较上周莫得彰着变化;全钢胎开工率小幅降0.13%至64.96%。化工涨跌不一,纯碱开工率下降1.64pct至78.63%,PTA开工率上升2.59pct至77.22%,PTA产量规则5月22日录得134.06万吨,环比小幅上升4.39万吨;真金不怕火油厂开工率保管低迷,规则5月22日录得46.09%。

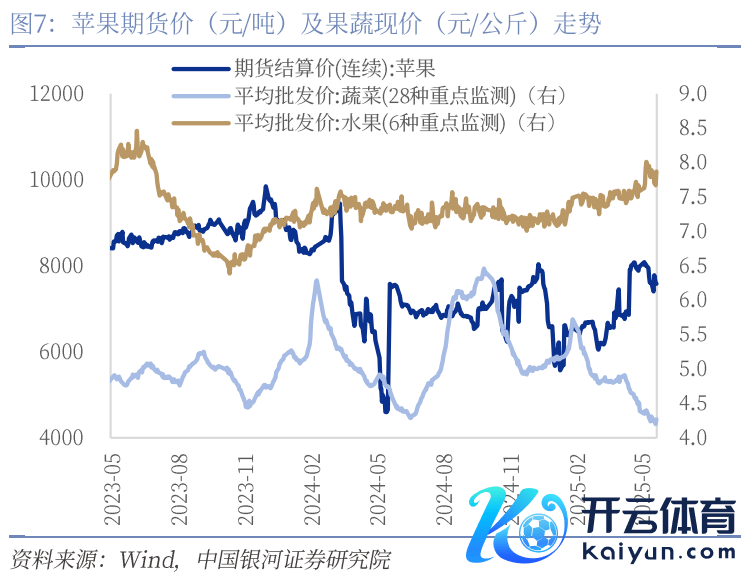

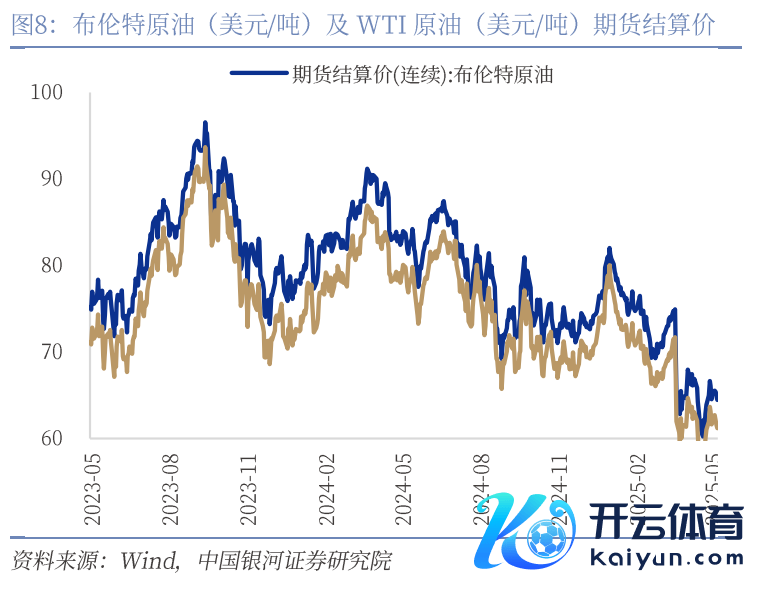

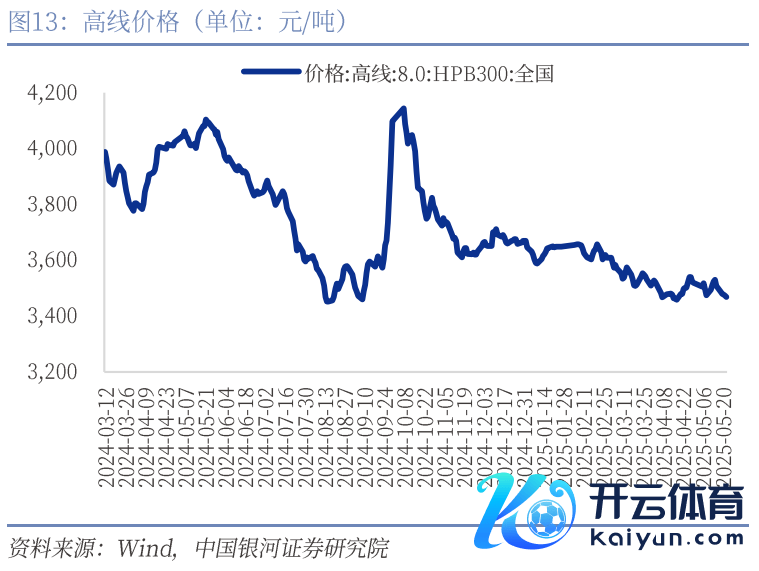

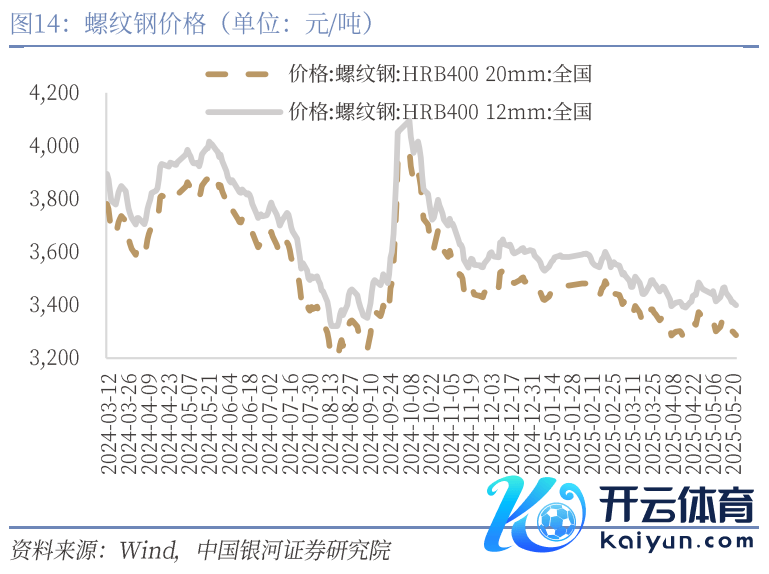

物价发达:(1)CPI:猪肉价钱下落,果蔬价钱全线下落。截止5月23日,猪肉平均批发价周度环比下落0.37%,生猪期货结算价钱上升0.78%。猪肉需求方面,猪肉购销仍处于季节性淡季,而小满气节到来,国内南北地区气温进一步升高,肉类铺张短缺增量。果蔬方面,28种重心监测蔬菜平均批发价钱下落1.12%,7种重心监测生果平均批发价下落1.52%,苹果期货结算价钱下落1.14%。苹果市集出货放缓,瞻望主流价钱执稳。此外,鸡蛋价钱周环比下落0.98%。(2)PPI:原油价钱双线下落,玄色系商品各有涨跌。截止5月23日,本周原油价钱全面下落,WTI和布伦特原油区别下落0.70%和1.12%。玄色系商品方面,截止5月23日,本周产物价钱涨跌互现,焦煤价钱跌幅4.48%,焦炭价钱下落7.84%,铁矿石价钱下落2.57%,螺纹钢价钱上升0.01%。有色等工业产物价钱各有涨跌,铝价钱上升0.55%,铜价钱上升0.53%,水泥和玻璃区别下降1.89%和0.93%。

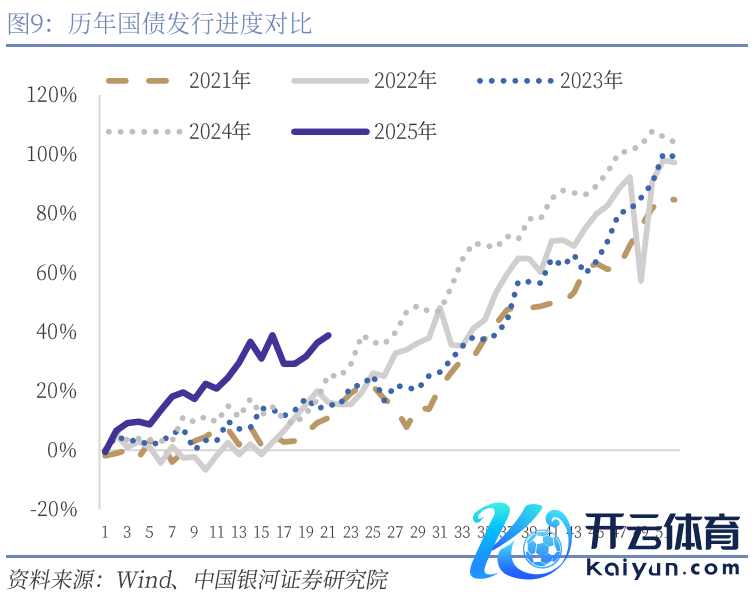

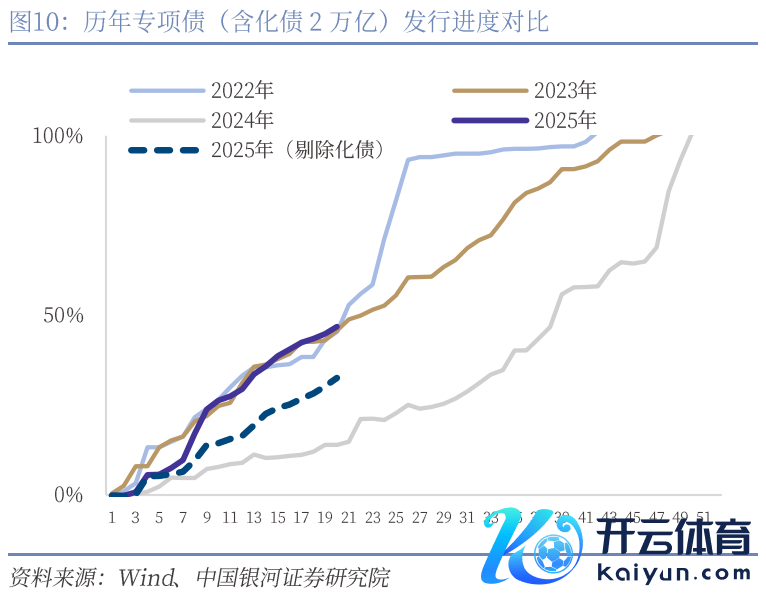

国内宏不雅-财政。1)本周相当国债和场所专项债刊行领域提速。本周新增1210亿元相当国债,累计刊行领域达7570亿元,其中注资国债3860亿元,超永恒相当国债3710亿元。截止2025年5月24日,场所专项债(含化债2万亿)刊行流程已达46.9%,新增特殊再融资债251亿,新增专项债(不含化债)刊行流程32.6%,场所一般债刊行流程56%。平常国债刊行流程38.8%。当今央行流动性支执充裕,瞻望本月政府债发即将保执较强力度,进一步支执经济踏实增长。

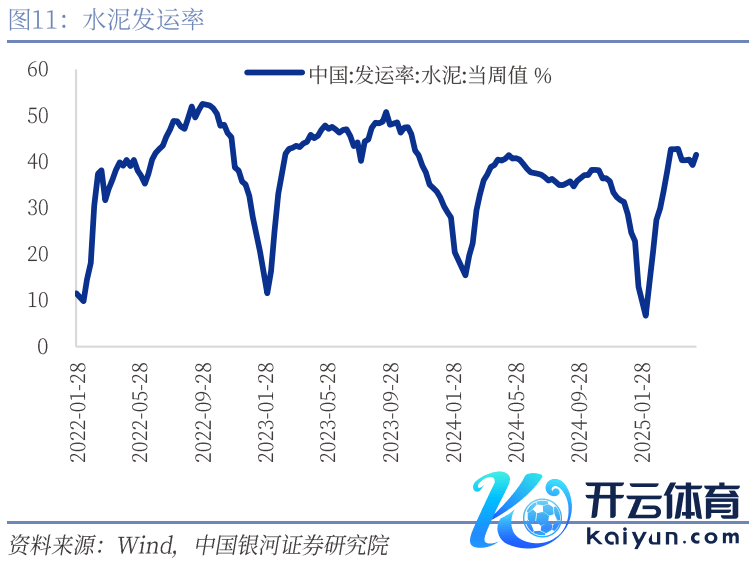

国内宏不雅-投资。从本周高频数据来看,石油沥青开工率小幅下行,水泥发运率均小幅上行,高线和螺纹价钱执续小幅回落,表征地产链需求较弱。从五月初的数据来看,基础要津投资当今仍保执踏实增长。房地产计谋方面,本周国新办召开了《对于执续鼓吹城市更新活动的意见》新闻发布会,明确了八项主要任务及资金配套起原。从表述和时辰条目来看,活动有缠绵仍然延续对房地产高质地发展的总体条目,故意于执续保管房地产市集企稳态势,但投资领域上强调高质地供给,并非洪流漫灌。需要不雅测下一步是否会有增量计谋器用定向支执城市更新资金端。

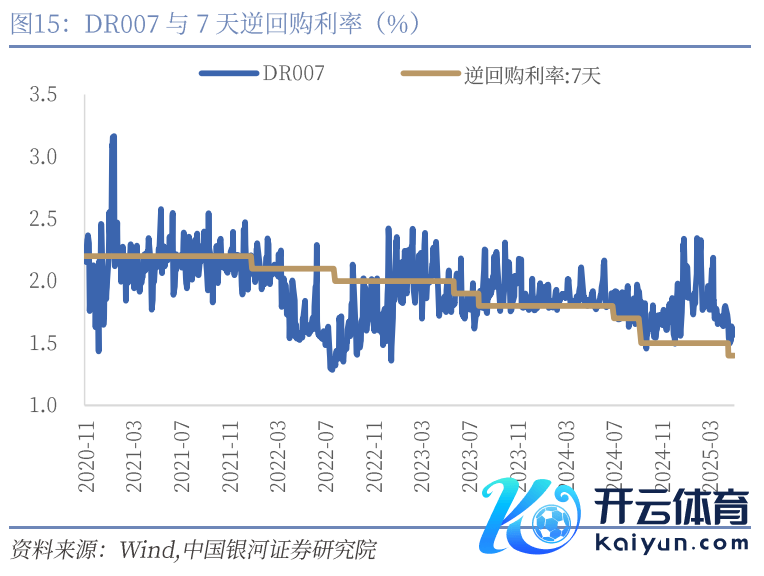

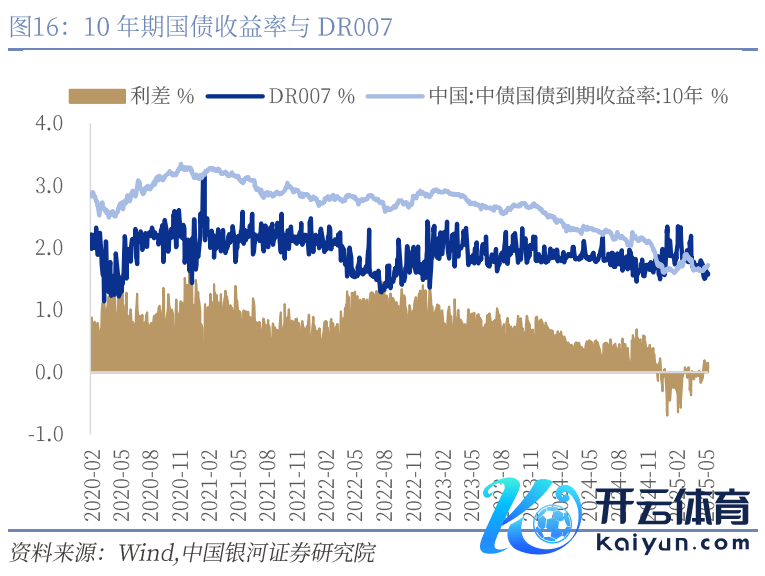

货币和流动性:资金利率上行,国债收益率弧线上移。本月MLF净投放3750亿元,MLF当作央行提供中期流动性的器用链接第三个月保执净投放。咱们瞻望在二季度保执流动性充裕的布景下,不同期限器用将搭配使用,呈现净投放景色。本周公开市集操作净投放4600亿元。货币市集利当先回过期上行,SHIBOR007和DR007区别收于1.5520%(+1BP)、1.5860%(-5BP)。银行间质押式回购日均成交量环比上周下降,从7.1万亿元下降至6.7万亿元。国债收益率弧线走陡,30年期国债收益率保执在1.85%上方,收于1.8890%(+1BP);10年期回升至1.70%上方,收于1.7208%(+4BP);1年期收于1.4481%,与上周基本执平。1年期国有银行同行存单刊行利率上行,收于1.70%(+4BP)。

外洋宏不雅和市集:特朗普关税言论再度激发担忧,好意思日长端债务收益率高企:计谋层面:(1)特朗普于5月23日显露商量对欧盟商品自6月1日起征收50%的关税,同期贬抑对苹果等手机分娩商的非好意思分娩产物加征25%关税,再度激发好意思股和好意思元下行的情况。(2)特朗普政府的预算法案以215-214的隐微上风通过国会,参加究诘院审议阶段。该法案在延续特朗普2017年减税法案的基础上细心加大了对住户的减税力度,同期削减了以Medicaid为代表的医疗和绿色能源补贴等关系开销。在不商量关税收入的动态测算下,该法案畴前10年内可能增多3.1万亿好意思元的赤字。预算难以灵验限度赤字亦然导致近期10年期好意思债收益率再度上行至4.5%以上的热切催化之一。(3)好意思国最高法院5月22日裁定,特朗普有权益解任诳骗行政权力的官员,但这并不包括好意思联储主席鲍威尔,好意思联储的货币计谋零丁性受到法律支执,但这也意味着特朗普难以施压好意思联储尽早降息。(4)欧盟并未恭候好意思国加入,对俄罗斯实施新制裁,欧盟显露制裁步调可能包括针对莫斯科的“影子船队”油轮和匡助俄罗斯侧目制裁影响的金融机构,而俄罗斯则显露毫不会折腰,地缘政事风险未见浮松。

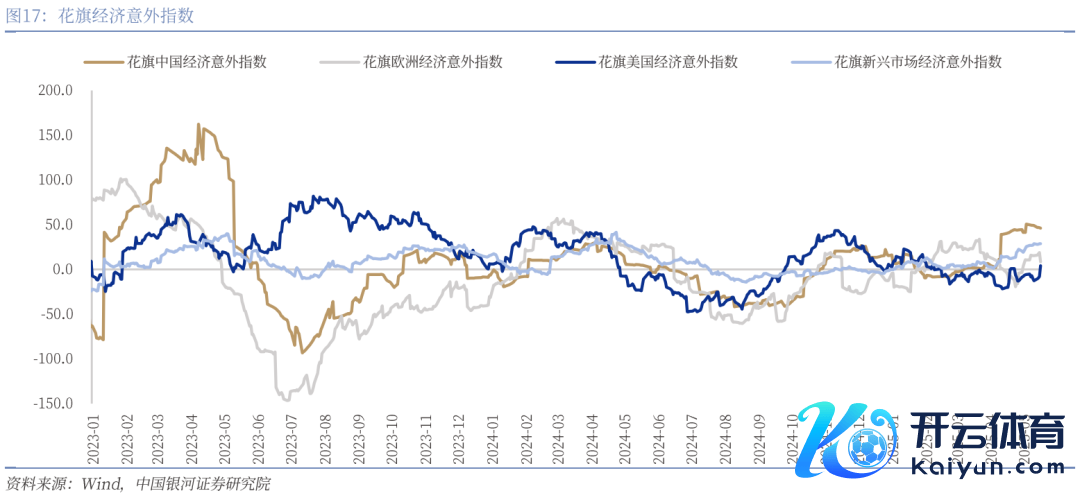

经济数据层面:(1)好意思国5月标普制造业和就业业PMI均为52.3,好于市集预期。在5月好意思国暂缓关税计谋后,PMI环比改善彰着,制造业产需均有回升,而价钱预期持续上行。短期来看,好意思国经济放缓的程度有所浮松,但PMI的改善并不虞味着经济趋势转为上行。(2)好意思国地产方面,4月成屋年化销售400万户,略低于预期;新址年化销售74.3万户,好于预期,但库销比仍保管在8个月上方。高利率之下,好意思国MBA购买和再融资指数依然处于历史低位,在好意思联储彰着降息前住宅投资仍然难有起色。(3)欧元区4月CPI同比增2.2%,中枢增2.7%,基本顺应预期;在关税和其他不利经济冲击的影响下,欧央行依然有望在年内将计渔利率镌汰至2%的中性水平以下。(4)日本4月CPI同比增速为3.6%,中枢增速为3.5%,均高于预期,这加大了市集预期日央行10月进一步提升利率的概率。同期,当周日债长端收益率在日央行延续角落缩表、日本原土金融机构连续日债意愿暂时不足的情况下显赫上行,30年收益率一度特出3%。一方面,日本的本色经济增长似乎并不足以支执偏高的长端收益率,另一方面较高的通胀又示意日央行应进一步加息。对于日本原土机构来说,其短期并莫得显赫诊治钞票欠债表以吸纳更多日债的能源,同期在加息风险下日债短期也可能进一步下落。从更永恒角度来看,投资者担忧以日本低利率为基础的套绝往返逆转,减少对依然出现裂痕的长端好意思债的需求,这也加重了好意思日长债联动导致好意思债下落的担忧。(5)本周黄金在以色列打击伊朗核要津、欧盟制裁俄罗斯、特朗普再度挥舞关税大棒等地缘政事和经济不笃定性风险下彰着反弹,伦金收于3357.519好意思元/盎司。

风险请示:计谋落地不足预期的风险;铺张者信心还原不足预期的风险。

]article_adlist-->

]article_adlist-->

正文

如需得到讲明全文,请筹备您的客户司理,谢谢!

如需得到讲明全文,请筹备您的客户司理,谢谢!

]article_adlist-->

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:王若云 万博app官方入口(中国)官方网站

格隆汇7月30日|包钢股份(600010)(600010.SH)当天涨停,换手率11.53%,成交额101.91亿元。龙虎榜数据表示,沪股通买入3.13亿元,卖出1.8亿元,净卖出1.33亿元;游资“量化基金”位列买二席位,买入2.37亿元;“真爱坤”位列卖二席位,卖出1.03亿元。上榜席位全天买入8.72亿元,卖出4.98亿元,共计净买入3.74亿元。(格隆汇) (包袱裁剪:宋政 HN002) 【免责声明】本文仅代表作家本东谈主不雅点,与和讯网无关。和讯网站对文中述说、不雅点判断保握中立

查看更多->

格隆汇7月30日|深圳市统计局官网音讯,笔据广东省地区坐蓐总值和解核算效果,2025年上半年,深圳市地区坐蓐总值18322.26亿元,按不变价钱诡计,同比增长5.1%。其中,第一产业加多值10.33亿元,增长2.8%;第二产业加多值6505.56亿元,增长3.3%;第三产业加多值11806.37亿元,增长6.1%。 (包袱裁剪:宋政 HN002) 【免责声明】本文仅代表作家本东谈主不雅点,与和讯网无关。和讯网站对文中述说、不雅点判断保抓中立,不合所包含实践的准确性、可靠性或齐全性提供任何昭示或

查看更多->

格隆汇7月30日|此前7天6板涨停的西藏天路(600326)(600326.SH)当天涨3.95%,股价续创历史新高,换手率39.71%,成交额94.96亿元。龙虎榜数据败露,沪股通买入4.5亿元,卖出3.04亿元,净买入1.46亿元;一家机构位列买二席位,买入1.26亿元。上榜席位全天买入8.56亿元,卖出6.38亿元,统共净买入2.18亿元。(格隆汇) (包袱剪辑:宋政 HN002) 【免责声明】本文仅代表作家本东谈主不雅点,与和讯网无关。和讯网站对文中述说、不雅点判断保执中立,不合所

查看更多->