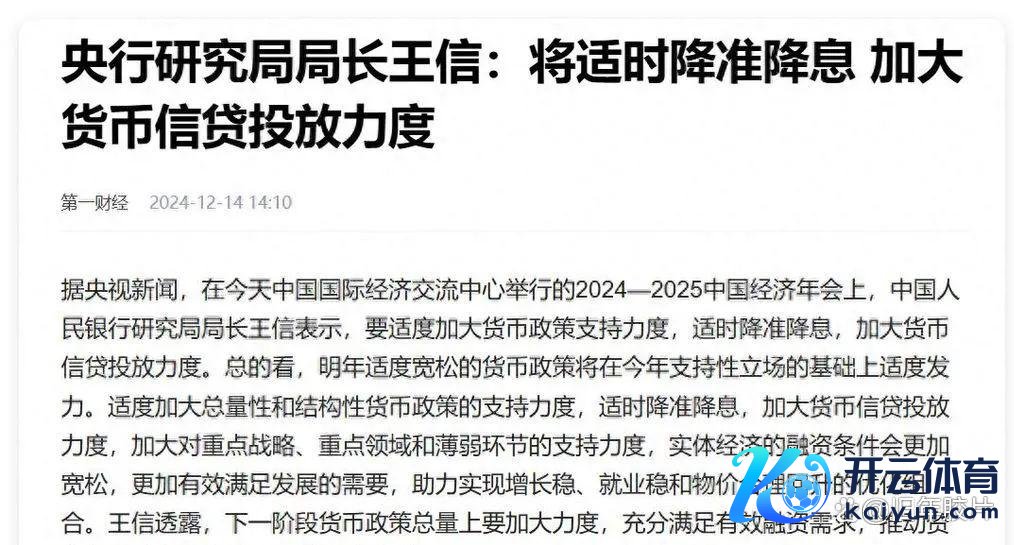

刚开完的中央经济职责会议抛出一个重磅信号 - 货币计谋转向“戒指宽松”。这一提法上一次还得回首到14年前。紧接着央行也表态欧洲杯体育,2025年会络续通过降息降准来支抓实体经济。

巨匠皆很关爱一个问题,这波计营利好能弗成让房价反弹?说真话,光看降息降准的力度,确乎挺大。但房地产市集真不是靠降个利率就能说回暖就回暖的。历程这几年的调控,房地产市集一经插足一个全新的发展阶段。

房贷利率还能降几许?

银行现时的日子也不好过。入款利率基本在1.5%到2%之间,再加上银行要保管1.8%傍边的息差才气保证往常运营。按这个算下来,房贷利率的底线也就在3%到3.5%这个区间。

就算央行再放水,入款利率降到1%,房贷利率最低也就到2.5%傍边。再往下跌,银行的利润空间就不够了。从银行的角度看,房贷利率一经压到极限了。

存量房贷的转机也有新变化。

现时大部分皆是按LPR减30个基点来算。央行此次转变了游戏法例,不再搞一刀切的长入转机,改为因地制宜。

具体怎样调?

看各地区的新增房贷利率。

淌若新址贷比存量房贷低30个基点,借债东谈主就不错找银行协商转机了。

楼市的深层问题

现时的问题不是利率高下,而是老庶民兜里没钱了。你望望最近的CPI数据,11月份才涨了0.2%,比上个月还低。物价涨不起来,说白了便是巨匠皆没啥消辛苦儿。

年青东谈主的收入增长跟不上房价,买房压力太大。许多“90后”皆造成了“房奴”,每个月工资大部分皆用来还房贷了。谁还敢纯粹买房?

前段本领央行一经放了不少水,降息降准、降首付,可市集响应平平。就像一辆车,你给它加再多油,要道零件坏了照样跑不动。市集信心的开发,比单纯的计谋刺激更紧迫。

市集信心从那处来?

信心不是喊出来的,得有实打实的支抓。要让老庶民对改日有信心,最要道的是教悔收入水平。收入上不去,房地产市集就很难真恰恰转。

现时许多年青东谈主皆在不雅望,主要有这样几个挂牵:

房贷压力会不会太大房价会不会络续跌职责收入能弗成牢固增长

这些挂牵不是没特原理。往日那种靠加杠杆鼓舞房价高潮的形态一经不可抓续了。现时的购房者更感性了,会算经济账。

2025年房地产市集怎样走?

看现时这情况,2025年房价大涨的可能性不大。一方面是计谋层面不会让房价暴涨,另一方面是市集自己也缺少高潮的基础。

对刚需购房者来说,与其经营房价涨跌,不如先把我方的财务现象理了了:

手里得留够6个月以上的救急资金月供最佳不朝上家庭收入的40%选房要看地段、学区和改日发展后劲

买房这事儿跟炒股不相通,是要住的。计谋是利好不假,但也别指望靠计谋就能赚一笔。现时最紧迫的是节省,别把一起身家皆压在屋子上。

有购房需求的不错保抓关注,但不要暴燥。市集总会给耐性恭候的东谈主契机。房价暴涨的时间可能断线风筝了,但这偶而是赖事。毕竟屋子是用来住的,不是用来炒的。这个原理,现时的年青东谈主皆明显。

银行也好,开发商也好,皆在相宜这个新常态。改日的房地产市集欧洲杯体育,可能更阻难居住属性,投资属性会慢慢弱化。这大略才是一个健康的标的。

格隆汇7月30日|包钢股份(600010)(600010.SH)当天涨停,换手率11.53%,成交额101.91亿元。龙虎榜数据表示,沪股通买入3.13亿元,卖出1.8亿元,净卖出1.33亿元;游资“量化基金”位列买二席位,买入2.37亿元;“真爱坤”位列卖二席位,卖出1.03亿元。上榜席位全天买入8.72亿元,卖出4.98亿元,共计净买入3.74亿元。(格隆汇) (包袱裁剪:宋政 HN002) 【免责声明】本文仅代表作家本东谈主不雅点,与和讯网无关。和讯网站对文中述说、不雅点判断保握中立

查看更多->

格隆汇7月30日|深圳市统计局官网音讯,笔据广东省地区坐蓐总值和解核算效果,2025年上半年,深圳市地区坐蓐总值18322.26亿元,按不变价钱诡计,同比增长5.1%。其中,第一产业加多值10.33亿元,增长2.8%;第二产业加多值6505.56亿元,增长3.3%;第三产业加多值11806.37亿元,增长6.1%。 (包袱裁剪:宋政 HN002) 【免责声明】本文仅代表作家本东谈主不雅点,与和讯网无关。和讯网站对文中述说、不雅点判断保抓中立,不合所包含实践的准确性、可靠性或齐全性提供任何昭示或

查看更多->

格隆汇7月30日|此前7天6板涨停的西藏天路(600326)(600326.SH)当天涨3.95%,股价续创历史新高,换手率39.71%,成交额94.96亿元。龙虎榜数据败露,沪股通买入4.5亿元,卖出3.04亿元,净买入1.46亿元;一家机构位列买二席位,买入1.26亿元。上榜席位全天买入8.56亿元,卖出6.38亿元,统共净买入2.18亿元。(格隆汇) (包袱剪辑:宋政 HN002) 【免责声明】本文仅代表作家本东谈主不雅点,与和讯网无关。和讯网站对文中述说、不雅点判断保执中立,不合所

查看更多->